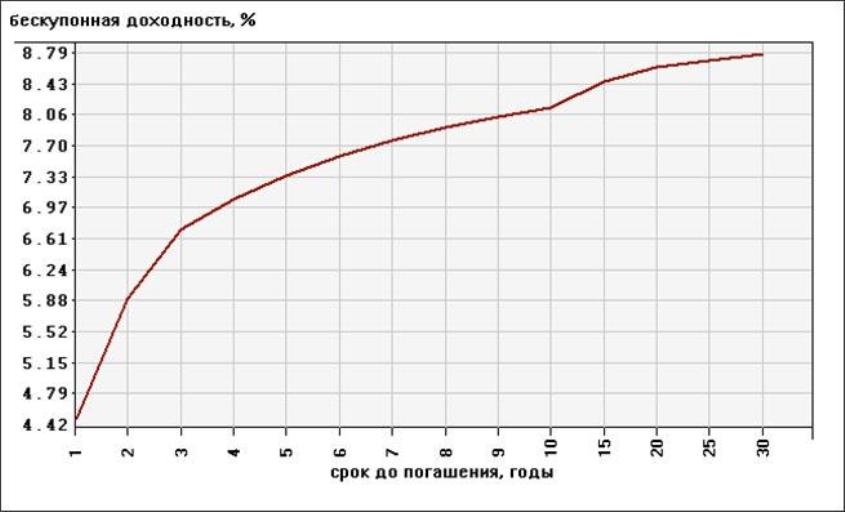

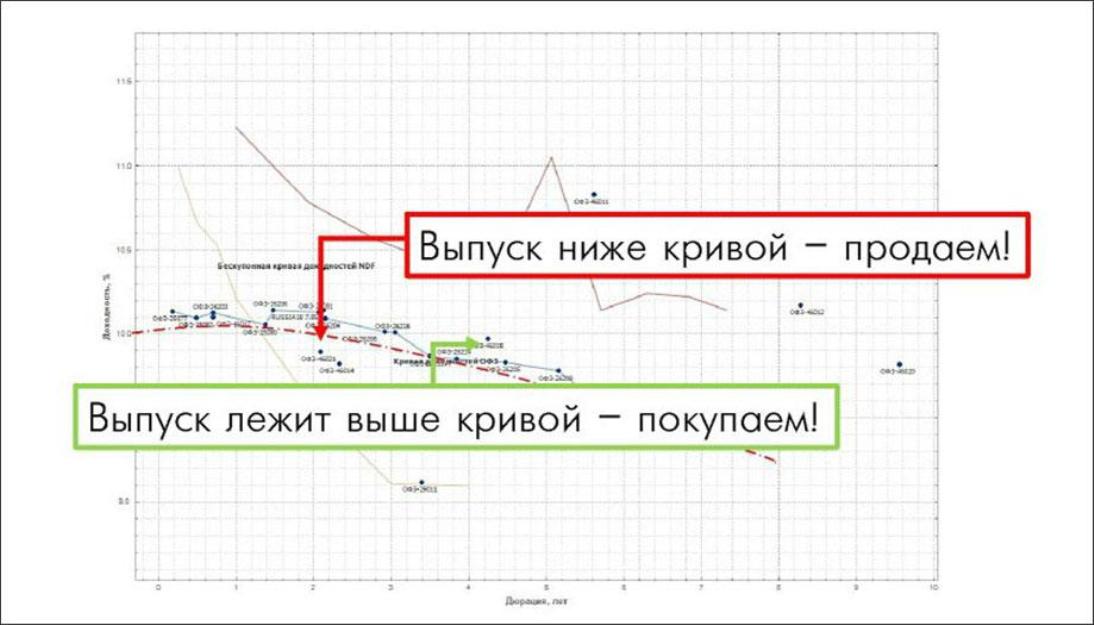

Спрэд к собственной кривой

Все облигации одного эмитента в общем случае должны находиться на одной кривой. Это происходит по той причине, что продажа менее прибыльных бондов с целью покупки более выгодных сбивает цену на первые и поднимает на вторые, что в итоге приводит к временному выравниванию доходностей. На этом основана простая стратегия, называемая спредом к собственной кривой. Суть её в том, что если по какой-то причине часть бумаг оказываются на короткое время выше кривой, их нужно покупать, пока они не успели сравняться по доходности с остальными. При постоянном купоне снижение доходности происходит в результате роста цены, поэтому надо успеть купить дешевле. Наоборот, активы, оказавшиеся ниже кривой, продают, поскольку последующий рост доходности произойдёт за счёт снижения цены. Если по какой-то причине спред резко сужается, следует продавать тот бонд, доходность которого относительно сравниваемой аномально упала. Наоборот, при резком расширении спреда следует покупать ту, доходность которой относительно другой необычно резко выросла. Обычно пользуются шкалой, на которой 1% приравнивается к 100 базисным пунктам. Одна из причин резких колебаний доходности отдельно взятой облигации заключается в том, что чувствительность цены к спреду доходности между купоном и КБД не симметрична. Рост цены при положительном спреде немного больше, чем снижение при отрицательном. Приблизительно эту чувствительность можно описать величиной, которая называется модифицированной дюрацией (МД). Это производная рыночной цены по текущей бескупонной доходности. Она прямо пропорциональна обыкновенной дюрации и обратно пропорциональна ожидаемой доходности к погашению. Можно интерпретировать этот показатель как изменение цены в процентах при изменении бескупонной доходности на 1%. Например, если МД=5 лет, то снижение доходности на 1% приводит к росту цены облигации на 5%.